写在前面:你们知道为什么要单独写女性投保指南吗?

写在前面:你们知道为什么要单独写女性投保指南吗?

答案基于三点:

一、家庭财政大权掌握在她们的手上;

二、她们常常无法拒绝买买买的诱惑;

三、为什么要拒绝呢?懂得对自己狠一点的女人,才是最有出路的女人啊……

本篇,由前京东副总裁、18年北美精算师亲自为您推荐女性投保指南,针对单身女性、已婚女性、单亲妈妈三类人群,包含人物画像、风险诊断、投保指南和推荐保险组合方案。不但干货很多,还实惠,这波还真是不亏哦~~

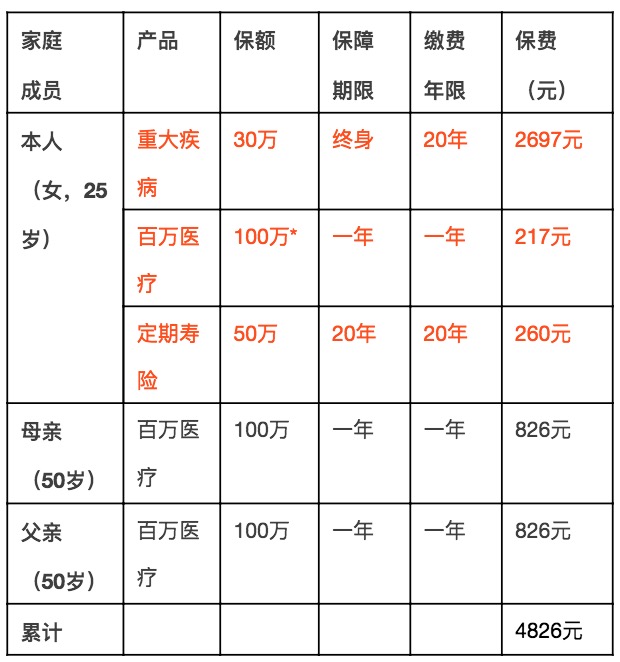

单身女性投保指南

人物画像:

25岁左右,参加工作3-6年左右,月收入5000-10000元,刚刚启动在大城市我的奋斗,合伙租房、加班熬夜和月光族是生活常态,“一人吃饱,全家不饿”。

风险诊断:

这个时间段的女性拥有工作并且收入持续稳定增长,可以用以支付房租、生活费、医疗费和父母赡养。但这个阶段需要担心之处也不少,最重要的是:

1、担心发生乳腺、甲状腺等女性常见重大疾病,会导致长时间不能工作,且需要大笔钱治疗(30-50万左右);

2、担心疾病或者意外导致长时间住院,医疗费用高且暂时没有收入。

3、担心身故或者意外,无法履行对于父母的养育之恩;

投保指南:

参考以上分析,单身女性的保险投保购买指南可参照一下几个基本原则:

1、收入有限,保费不超过年收入5%,所以不需要考虑保险理财,只优先考虑重大风险保障;

2、保障优先考虑可能会影响收入永久终止、长时间终止和暂时终止的重大风险,包含重大疾病、身故和住院;

3、优先考虑自重大疾病和住院风险,如果财力尚可,其次考虑父母的医疗和赡养问题;

推荐方案:

*一般住院报销上限100万,癌症住院报销上限200万,下同。如想了解自己希望购买的产品价格,请点击下面的“产品购买链接试算”。

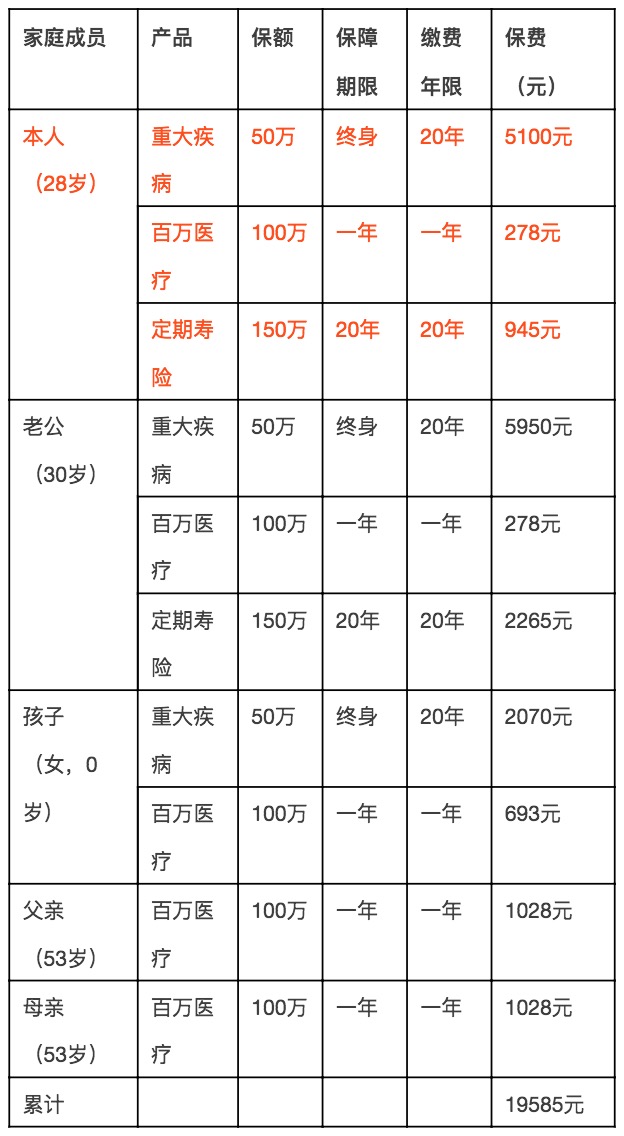

已婚女性投保指南

人物画像:

28岁左右,参加工作5-8年左右,月收入在8000-20000元左右,家庭年收入在30-50万左右,刚刚新婚、贷款买房、买车、喜获人生的最大礼物孩子(当然也是一个高成本支出),因为家庭琐碎事情增多,职场竞争残酷,生活的高压力依然是常态。

风险诊断:

人生最大的风险在因为贷款买房买车和孩子的降临,人生的收入增加不足以支付负债,所以家庭风险隐患急剧上升。

1、担心孩子到20岁左右成年的生活费、学习费成本、银行房贷和车贷、父母赡养费用,这会成为新三口之家的三座大山和最大风险;

2、担心因为年龄增长,乳腺癌、宫颈癌、甲状腺癌等女性常见重疾发病率逐步提高,导致长时间不能工作并且需要花一大笔钱治疗(30-50万左右);

3、担心疾病或者意外导致长时间住院,医疗费用高且暂时没有收入。

投保指南:

1、优先考虑家庭收入最高的配偶双方的保险需求,其次孩子,再次父母;

2、保障优先考虑可能会影响收入永久终止、长时间终止和暂时终止的重大保障风险,只有重大疾病、身故和住院;

3、收入增长,保费不超过家庭收入15%,所以不需要考虑保险理财,优先考虑风险保障,保额要足够高,交费期限尽量长,保障杠杆尽量高,覆盖人生最大风险;

推荐方案:

*如想了解自己希望购买的产品价格,请点击下面的“产品购买链接试算”。

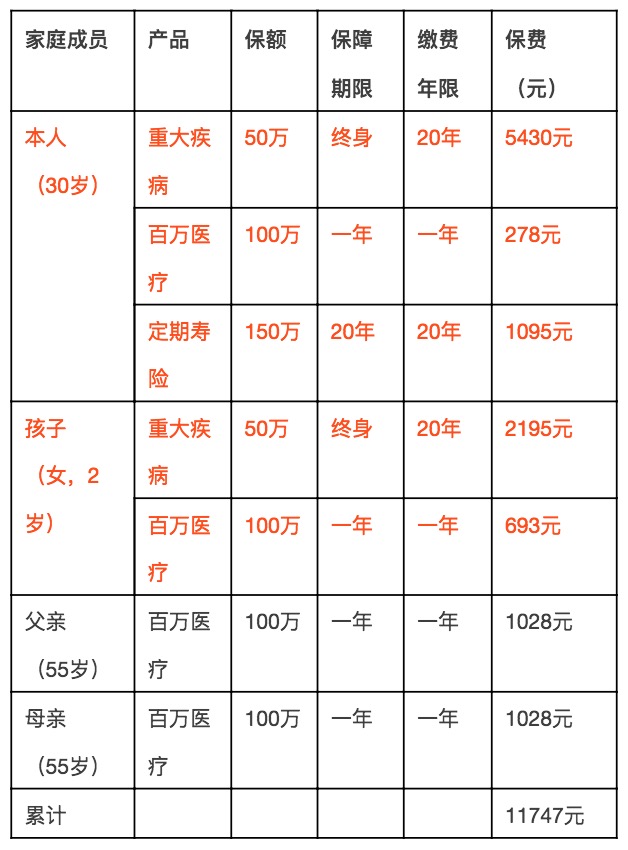

单亲妈妈投保指南

人物画像:

30岁左右,参加工作7-8年左右,月收入在8000-20000元左右,刚刚离婚,孩子抚养权在自己,父亲有探视权并支付一定抚养费。面对高压力工作、孩子抚养和教育这两个最大的压力,压力山大,容易身心俱疲。

风险诊断:

人生最大的风险在于维持自己拥有工作并且收入持续稳定增长用以支付孩子的生活费、学费等以及因为孩子、父母和本人重大疾病导致家庭因病致贫。

1、担心自己发生意外或者身故,无法履行对于孩子的抚养责任和对于父母的养育之恩;

2、担心因为乳腺癌、宫颈癌、甲状腺癌等女性常见重疾导致长时间不能工作并且需要花一大笔钱治疗(30-50万左右),孩子和老人亦如此;

3、担心疾病或者意外导致长时间住院,医疗费用高且暂时没有收入;

投保指南:

1、保障优先考虑可能会影响本人收入永久终止、长时间终止和暂时终止的重大保障风险,优先考虑重大疾病、身故和住院等风险;

2、优先考虑本人各种风险,其次考虑孩子重疾和医疗风险,再次考虑老人的赡养和医疗问题;

3、收入有限,保费不超过年收入10%,所以不需要考虑保险理财,优先考虑风险保障;

推荐方案:

*如想了解自己希望购买的产品价格,请点击下面的“产品购买链接试算”。

综上,在女性的各项投保方案中,精算师总结如下:

1、投保购买顺序:优先考虑家庭收入最高的自己或配偶,其次孩子和老人;

2、风险抓大放小:优先考虑重大风险,至尊保终身重疾保险(确诊即付)和百万医疗(先付费治疗、后报销),是防止本人因为重疾导致收入中断和需要大笔资金治疗的风险,然后考虑定期寿险(或终身寿险)是防止本人收入永久中断导致家人生活品质急剧下降的风险。

3、最小预算支出:一般纯消费型产品保费支出低于家庭收入10%。

悟空保从来不销售保险公司已有的产品,只销售悟空保定制且独家销售的产品,“保障优先、产品极简、价格最低、体验最好”是悟空保产品定制原则,且产品性价比完爆香港保险。

女性无论在哪个年龄和人生阶段,都要懂得用保险帮助自己抵抗风险,在追求事业、婚姻、家庭美满的同时,为自己配置一份满含安全感的“温馨”保单。